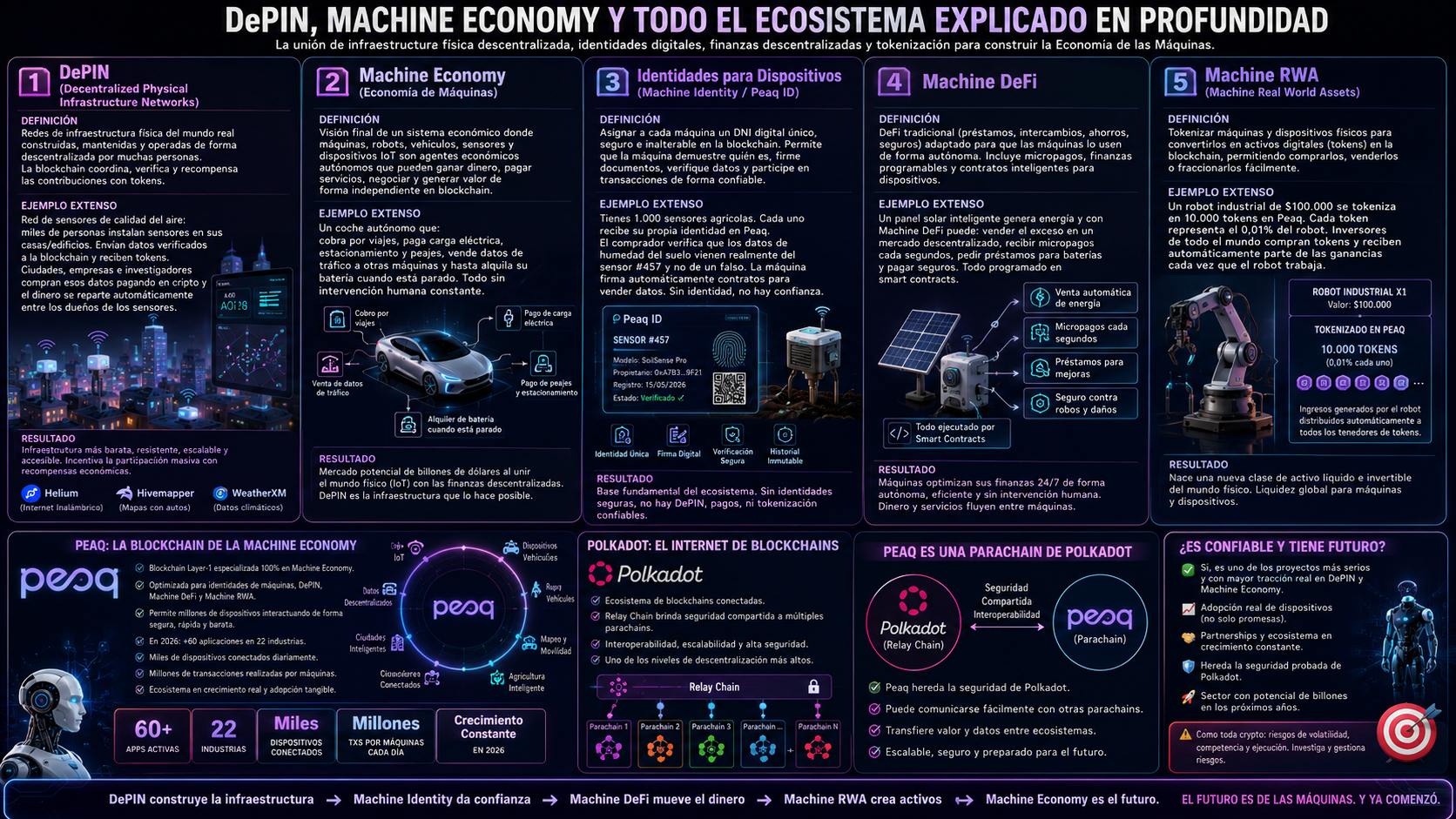

El 10 de abril de 2025, la Comisión Nacional de Valores (CNV) de Argentina publicó la Resolución General (RG) 1060, marcando un hito histórico en el panorama financiero del país. Esta norma introduce un marco regulatorio para la tokenización de activos, permitiendo que instrumentos financieros como acciones, bonos y otros valores sean representados digitalmente mediante tecnología blockchain. Este avance no solo moderniza el mercado financiero argentino sino que también lo posiciona como un líder en innovación tecnológica a nivel regional, según fuentes oficiales como Argentina.gob.ar – Nuevo Régimen de Tokenización.

¿Qué es la Tokenización?

La tokenización consiste en la representación digital de activos financieros en forma de tokens, que son unidades digitales registradas en una blockchain. Esta tecnología permite un seguimiento preciso, transparente y seguro de los activos, facilitando transacciones más eficientes y reduciendo los costos asociados a la intermediación tradicional. En esencia, la tokenización transforma los activos físicos o digitales en entidades digitales que pueden ser negociadas en plataformas electrónicas.

Detalles de la RG 1060

La RG 1060 establece que la tokenización no altera la naturaleza jurídica de los activos. Es decir, un contrato sigue siendo un contrato, y un valor negociable sigue siendo un valor negociable, solo que ahora puede ser representado de manera digital. Este enfoque asegura que los derechos y obligaciones asociados con los activos se mantengan intactos, mientras se aprovechan las ventajas de la tecnología blockchain.

Un aspecto crucial de esta regulación es la exigencia de que cada token tenga una correspondencia unívoca con el activo subyacente. Esto significa que debe existir una relación directa y exclusiva entre el token digital y el activo que representa, garantizando la integridad y la fiabilidad del sistema. Además, la validación de esta correspondencia debe ser realizada por un tercero confiable, como un agente depositario, un notario o el propio organismo de control, lo que añade una capa adicional de seguridad y confianza.

La regulación también reconoce que la tokenización puede aplicarse a una amplia gama de activos, incluyendo:

- Acciones (incluidas aquellas con doble listado)

- Obligaciones negociables

- Cuotapartes de fondos comunes de inversión cerrados (Ley N° 24.083)

- Valores representativos de deuda o certificados de participación de fideicomisos financieros con oferta pública (Ley N° 26.831)

- CEDEARs

Estos detalles surgen de la página oficial de la CNV, que detalla que la tokenización se realiza mediante una representación digital adicional (total o parcial) de valores preexistentes depositados en un Depósito Central Autorizado de Valores Negociables (ADCVN), sin crear títulos duales ni activos subyacentes separados.

A continuación, se presenta una tabla resumen de los puntos clave de la regulación:

Tokenización en Tiempo Real

Uno de los aspectos más innovadores de la RG 1060 es la introducción de la tokenización en tiempo real. Este mecanismo permite que los activos sean inmovilizados y representados digitalmente solo durante el momento de la transacción electrónica. Si no hay un comprador en el canal digital, el activo puede ser negociado a través de los canales tradicionales. Esta flexibilidad asegura que la tokenización no limite las opciones de negociación, sino que las amplíe, permitiendo una coexistencia armoniosa entre los mundos digital y tradicional, como se mencionó en el texto extraído de las imágenes adjuntas.

Marco para la Tecnología de Registro Descentralizado (TRD)

La norma también establece un marco claro para que las empresas tecnológicas, puedan ofrecer infraestructuras seguras para la tokenización de activos. Este marco no solo facilita la adopción de la tecnología blockchain en el sector financiero sino que también fomenta la colaboración entre reguladores, instituciones financieras y empresas tecnológicas, creando un ecosistema propicio para la innovación. Este enfoque requiere un equilibrio entre excelencia tecnológica, marco regulatorio claro y modelo de negocio sólido, lo que garantiza soluciones reales, escalables y sostenibles.

Implicaciones y Contexto Regional

Esta regulación no solo moderniza el mercado local sino que también atrae inversiones y talentos en finanzas descentralizadas, posicionando a Argentina como un hub regional. Citando al presidente de la CNV en Dos Florines – La CNV avanza en régimen de tokenización, se destacó el orgullo por esta normativa, que pone al país a la vanguardia global y regional.

Fuentes:

Argentina.gob.ar – Nuevo Régimen de Tokenización, marco innovador para digitalizar valores negociables

- BeInCrypto – CNV de Argentina crea marco normativo para tokenización de inversiones digitales

- Dos Florines – La CNV avanza en un nuevo régimen de tokenización para digitalizar inversiones

Esta serie de artículos los hago porque mucha gente me pregunta siempre lo mismo y en Argentina que y se puede tokenizar todo entonces tokenizame la casa, el cuadro, el tema es el sentido de porque… estos temas lo charlamos en la segunda parte del artículo.

saludos

claudio