Editorial: Por qué 2026 es el año de la autonomía empresarial

La inteligencia artificial ha cruzado un umbral irreversible. Durante 2024-2025, las empresas experimentaron con asistentes conversacionales que respondían preguntas. En 2026, despliegan sistemas multi-agente que planifican, deciden y ejecutan operaciones complejas sin intervención humana constante.

La diferencia es cualitativa: pasamos de herramientas que aceleran tareas a arquitecturas que redefinen procesos enteros. Un agente de ventas no solo responde consultas; negocia precios, verifica inventario en tiempo real, genera contratos y coordina logística con agentes de supply chain, todo mientras mantiene compliance regulatorio automático.

El mercado: cifras que justifican la atención de inversores

El segmento de Agentic AI alcanzará $98.260 millones para 2033, expandiéndose desde una base estimada de ~$4.500 millones en 2025. Esto representa un CAGR del 46.87%, uno de los crecimientos más agresivos en el software empresarial de la última década.

Factores que impulsan esta expansión:

Presión operativa: Las empresas necesitan automatizar workflows que consumen 40-60% del tiempo de equipos técnicos

Madurez de infraestructura: APIs de modelos de lenguaje, vector databases y frameworks de orquestación alcanzaron estabilidad production-ready en 2025

ROI demostrable: Implementaciones tempranas reportan reducciones del 50-70% en tiempos de procesamiento para workflows complejos

La adopción no es uniforme: Norteamérica concentra el 42% del market share actual, impulsado por la disponibilidad de capital de riesgo y la densidad de talento técnico en hubs como San Francisco, Seattle y Nueva York.

Arquitectura técnica: los tres niveles del stack

Nivel 1: Orquestación y flujo de trabajo

LangGraph se ha consolidado como el estándar de facto para workflows stateful complejos. Su modelo de grafos dirigidos permite representar procesos empresariales como nodos (pasos de ejecución) y edges (transiciones condicionales), con soporte nativo para human-in-the-loop cuando los guardrails detectan riesgo.

CrewAI domina el segmento de colaboración role-based. A diferencia de arquitecturas monolíticas, permite definir «crews» donde cada agente tiene especialización, herramientas asignadas y protocolos de delegación. La versión actual maneja eficientemente despliegues de miles de agentes concurrentes.

Microsoft AutoGen evolucionó de proyecto de investigación a plataforma enterprise con tres capas diferenciadas: Core (framework extensible), AgentChat (API Python de alto nivel) y Studio (interfaz no-code para prototipado rápido).

Nivel 2: Integración de datos y contexto

LlamaIndex resuelve el problema de la ingesta heterogénea: procesa nativamente 300+ formatos de documento, desde PDFs escaneados hasta tablas complejas y notas manuscritas. Su capa de abstracción permite construir pipelines RAG sin gestionar manualmente chunking, embedding ni retrieval.

Semantic Kernel (Microsoft) actúa como middleware enterprise, con bindings oficiales para C#, Python y Java. Su arquitectura plugin-based permite exponer cualquier API REST como herramienta disponible para agentes mediante especificaciones OpenAPI.

Nivel 3: Infraestructura de despliegue

MassGen (lanzado febrero 2026) introduce patrones de scaling masivo para multi-agente, con orquestación paralela asíncrona que optimiza costos de compute en workloads de alta concurrencia.

Vellum AI ofrece la transición más fluida del mercado: desde prompt engineering en sandbox hasta deployment en cloud, VPC o on-premise sin reescribir código.

Mapa de aplicaciones por industria

Operaciones financieras y riesgo

Los bancos de inversión despliegan agentes para modelado financiero autónomo. Crunched, respaldado por $6M en seed funding (enero 2026), permite a analistas describir en lenguaje natural el modelo requerido; el agente genera el Excel, documenta fórmulas, crea audit trails institucionales y detecta errores de coherencia antes de la revisión humana.

El impacto medible: tareas que requerían días de trabajo manual se completan en horas, con tasa de error cercana a cero en validaciones automatizadas.

Ciberseguridad y respuesta a incidentes

Plataformas de seguridad integran agentes autónomos para detección, análisis y contención de amenazas. El workflow típico: agente monitor detecta anomalía en tráfico de red, agente investigador correlaciona con threat intelligence, agente respondedor aísla sistemas afectados y genera reporte de post-incidente, todo en ventanas de 2-5 minutos versus horas de procesamiento manual.

Supply chain inteligente

Manufacturas globales implementan ecosistemas multi-agente donde agentes de demanda forecasting, optimización de rutas, gestión de inventario y negociación con proveedores operan en bucle cerrado. Resultados reportados: mejoras del 25-30% en eficiencia operativa y reducción del 40% en stockouts.

Ventas enterprise y customer success

Salesforce Agentforce, con 12,000+ empresas adoptando la plataforma desde su lanzamiento en octubre 2024, demuestra el modelo de monetización escalable: $500 por bloque de 100,000 créditos de procesamiento, con integración nativa al data layer de CRM. Los agentes no solo responden; proactivamente identifican oportunidades de upsell, alertan sobre riesgos de churn y orquestan recursos cross-funcionales para deals complejos.

Dinámica de mercado: consolidación y nuevos entrantes

La actividad de M&A en el sector aceleró significativamente:

ServiceNow adquirió Moveworks por $2.850 millones (marzo 2025), integrando capacidades de resolución autónoma de tickets IT

NiCE completó la adquisición de Cognigy por $955 millones (agosto 2025), fortaleciendo su posición en conversational AI enterprise

SoundHound AI adquirió Interactions por $60 millones (septiembre 2025) para expandir su stack de voz conversacional

En el lado de venture capital, las valoraciones reflejan confianza en el modelo de negocio:

Glean (enterprise search con capacidades agentic): $7.200 millones de valoración, con ARR que creció de $100M a $200M en nueve meses

Cohere (modelos foundation enterprise-grade): $7.000 millones, alcanzando $100M ARR en 2025

Adept AI (ejecución autónoma de tareas): $1.000 millones, con $415M en funding total acumulado

Y Combinator ha emergido como incubador clave del ecosistema 2026, con startups como:

Aden: Control de costos granular para despliegues de agentes en producción, reemplazando la opacidad de bills de API con pricing predecible

Castari: «Vercel para AI agents» — deployment de agentes basados en Claude Agent SDK en menos de cinco minutos con auto-scaling de sandboxes seguras

Recomendaciones de implementación por perfil

Para CTOs de startups scale-up

Priorizar CrewAI + Make para validación rápida de casos de uso. El stack permite MVP funcionales en días, no meses, con inversión inicial inferior a $50 mensuales. La limitación: guardrails de producción requieren desarrollo adicional una vez validado el product-market fit.

Para directores de IT enterprise

Estandarizar en LangGraph + Semantic Kernel con infraestructura Azure o AWS. El costo de $30-50 por usuario mensual se compensa con reducción de 60% en tiempo de desarrollo de integraciones complejas. Crítico: establecer governance de datos antes del despliegue masivo.

Para CISOs y organizaciones reguladas

Evaluar Rasa (self-hosted) + Dust para mantenimiento de knowledge base interna. La data ownership completa satisface requerimientos de compliance en sectores financiero, salud y gubernamental, a costa de necesitar equipo técnico especializado.

Horizonte 2026-2027: hacia dónde evoluciona el sector

Tres vectores de innovación definirán los próximos 18 meses:

Agentes financieros autónomos: Capacidad para generar facturas, reconciliar balances, ejecutar pagos y gestionar flujos de caja sin intervención operativa, sujeto a frameworks regulatorios emergentes.

Voz como interfaz primaria: Frameworks como Pipecat reducen latencia a 200-400ms en conversaciones interrumpibles, permitiendo agentes que manejan negociaciones complejas por canal de voz con naturalidad cercana a la humana.

Vibe coding enterprise: Plataformas como Blink.new permiten a usuarios de negocio crear aplicaciones full-stack mediante descripción en lenguaje natural, democratizando el desarrollo de herramientas internas.

La pregunta para líderes tecnológicos ya no es si implementar agentes autónomos, sino en qué secuencia y con qué salvaguardas para maximizar ventaja competitiva mientras se gestionan riesgos operacionales y éticos.

nota conjunta entre convergencia.tech & elfinancierodigital.com

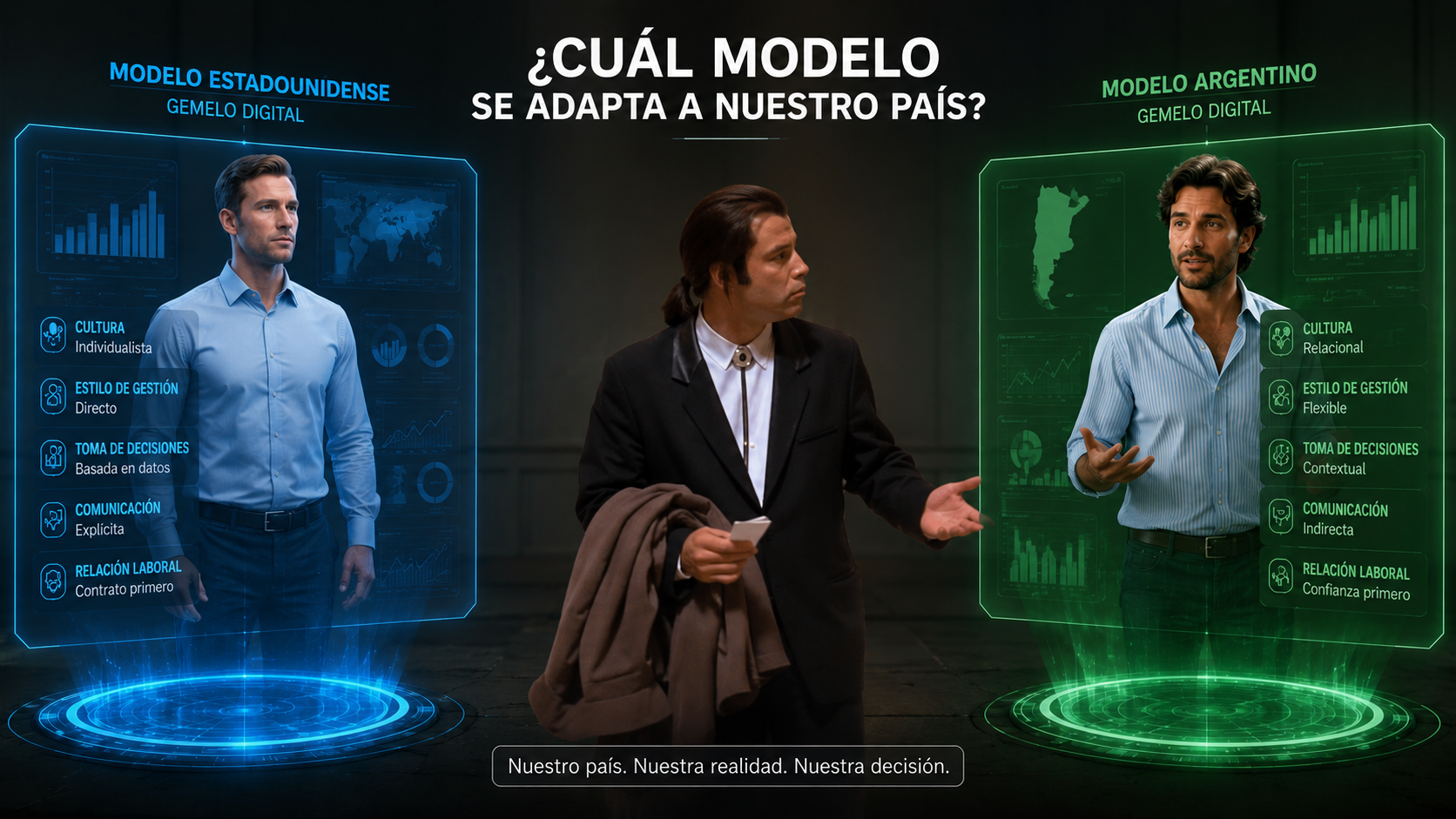

El Gemelo Digital Social anunciado por el Ministerio de Capital Humano representa una réplica virtual del sistema de políticas sociales argentinas. Alimentado por datos en tiempo real, IA y modelos predictivos, permite simular escenarios, anticipar impactos y optimizar decisiones públicas. Sin embargo, su éxito dependerá de una adaptación profunda al contexto local, marcado por alta inflación, volatilidad cambiaria, cambios frecuentes de políticas y dinámicas sociales complejas.

Cómo proceder para un Gemelo Digital Social adaptado

Para construir un gemelo digital social efectivo en Argentina, se debe seguir un enfoque por etapas que integre experiencia internacional pero priorice soberanía y relevancia local:

Diagnóstico y mapeo de datos soberanos: Comenzar con un inventario completo de bases de datos existentes (ANSES, AFIP, Ministerios, INDEC, provincias). Incorporar variables específicamente argentinas: índices de inflación mensual (IPC), fluctuaciones del dólar blue/oficial, impacto de devaluaciones y programas sociales variables.

Modelado híbrido con variables dinámicas: A diferencia de entornos estables (Europa o EE.UU.), el modelo debe incluir módulos inflacionarios y de cambios de política. Ejemplo: simular cómo una modificación en AUH o Potenciar Trabajo afecta la pobreza en escenarios de inflación del 4-8% mensual. Usar técnicas de simulación Monte Carlo adaptadas a volatilidad extrema.

Integración de capas sociales y comportamentales: Incorporar datos de movilidad social, informalidad laboral (alta en Argentina), migraciones internas y efectos culturales. Aquí se puede adaptar conocimiento de otros países, pero calibrando con datos locales para evitar sesgos (por ejemplo, modelos europeos subestiman la resiliencia informal argentina).

Arquitectura tecnológica escalable y segura: Utilizar plataformas cloud híbridas con énfasis en edge computing para regiones con conectividad irregular. Priorizar estándares abiertos (como los promovidos por BIM Forum Argentina) y marcos de privacidad robustos (Ley de Protección de Datos Personales).

Mantenimiento predictivo y retroalimentación continua: El gemelo debe actualizarse en tiempo real con sensores sociales (encuestas rápidas, datos administrativos) y validar predicciones contra resultados reales, ajustando por shocks macroeconómicos.

Este enfoque aprovecha el camino ya recorrido en sectores productivos argentinos, donde los gemelos digitales se han adaptado exitosamente a la realidad inflacionaria y volátil.

Empresas y proyectos argentinos con experiencia relevante

Argentina cuenta con un ecosistema consolidado que puede alimentar el Gemelo Digital Social:

Axion Energy: Implementó gemelos digitales en refinerías (cámaras de coqueo retardado) para mantenimiento predictivo y optimización operativa, ganando premios por innovación en entornos de alta variabilidad de costos energéticos.

Cámara Empresaria del Autotransporte de Cargas (CEDAC) y APROCAM (Mendoza): Desarrollaron gemelos digitales para modelar costos por kilómetro, simular impactos inflacionarios, proyecciones y escenarios con diferentes combustibles y tipos de carga. Excelente base para módulos económicos del gemelo social.

Asociaciones de clínicas (CONFECLISA y provinciales): Usan gemelos para medir atrasos arancelarios, subsidios cruzados y efectos de políticas públicas en contextos inflacionarios.

Sector construcción e infraestructura: Empresas y estudios desarrollan gemelos completos de proyectos para simular costos, redeterminaciones y huella de carbono bajo escenarios de alta inflación y volatilidad cambiaria.

Universidades y centros tecnológicos: UNAJ, UNSAM y la mesa intersectorial de Córdoba (gobierno-empresas-universidades) avanzan en fábricas inteligentes y gemelos para pymes, con fuerte enfoque en soberanía tecnológica.

Estas experiencias demuestran que ya tenemos un camino recorrido en la adaptación de gemelos digitales a la idiosincrasia argentina, lo que reduce la necesidad de soluciones llave en mano externas y minimiza riesgos de dependencia.

Convergencia.tech: La parte tecnológica del ecosistema

Desde convergencia.tech, impulsamos esta convergencia entre lo físico y lo digital como habilitador clave del desarrollo argentino. El Gemelo Digital Social debe ser parte de un ecosistema más amplio que integre gemelos sectoriales (energía, transporte, salud, educación) hacia un modelo nacional. Apoyándonos en el análisis de elfinancierodigital.com, destacamos que la verdadera ventaja competitiva surge de combinar IA global con expertise local en volatilidad y resiliencia social.

Conclusión: Argentina está en condiciones de liderar un Gemelo Digital Social propio, más adaptado que ofertas genéricas internacionales. El desafío es avanzar con transparencia, gobernanza ética y priorizando talento y empresas nacionales. De esta forma, se transforma en una herramienta de anticipación real y no solo de observación reactiva.

Fuentes consultadas:

Chequeado.com, elDiarioAR, Ministerio de Capital Humano (anuncios oficiales, mayo 2026).

Por qué la constelación de SpaceX no es solo internet satelital sino el proyecto más disruptivo para las telecomunicaciones en décadas

Introducción: el cielo como infraestructura

Durante más de cuarenta años, la conectividad móvil dependió de un modelo simple y costoso: torres, cables, espectro licenciado y operadores con poder de mercado. Ese modelo está siendo cuestionado desde el espacio.

Starlink, el servicio de internet satelital de SpaceX, comenzó como una alternativa para zonas rurales sin fibra. Pero en 2026 su ambición quedó expuesta ante el mundo entero: en el Mobile World Congress de Barcelona, la compañía de Elon Musk anunció satélites con conectividad 5G directa a celulares comunes, sin antenas, sin SIM adicional, sin pasar por ninguna torre terrestre. La pregunta ya no es si Starlink compite con las telcos. La pregunta es cuánto tiempo tienen las telcos para adaptarse.

Primera movida: conectividad donde las telcos no llegan

La estrategia de Starlink no comenzó atacando al corazón del negocio telco. Comenzó por sus flancos más débiles: las zonas sin cobertura.

Con más de 10.000 satélites activos en órbita baja (LEO) a 550 km de altitud, frente a los 35.786 km de los satélites geoestacionarios tradicionales, Starlink logró algo que sus predecesores no pudieron: latencia comparable a una conexión ADSL terrestre, de entre 25 y 50 ms, con velocidades de descarga de 50 a 250 Mbps según el plan y la ubicación.

Para ponerlo en contexto frente a las telcos:

Tecnología

Velocidad bajada

Latencia

Cobertura

Fibra óptica

300–1.000 Mbps

5–10 ms

Urbana/suburbana

4G LTE telco

20–150 Mbps

30–50 ms

Urbana/parcial rural

5G telco

100–1.000 Mbps

10–20 ms

Urbana (cobertura limitada)

Starlink residencial

50–250 Mbps

25–50 ms

Global, incluye zonas sin telco

Starlink Kit Mini

50–200 Mbps

25–60 ms

Portátil, global

Starlink D2C (fase actual)

hasta 20 Mbps

40–70 ms

Donde hay acuerdo con MNO socio

Starlink D2C (satélites V2, 2026–27)

hasta 150 Mbps

~30 ms

Global con 5G satelital

La diferencia fundamental es que Starlink no necesita infraestructura en el suelo. Un agricultor en la Patagonia, un barco en el Atlántico Sur o un equipo de rescate en la Puna tienen exactamente el mismo acceso que alguien en un edificio de Buenos Aires con fibra óptica.

El Kit Mini —una antena portátil del tamaño de un libro, con router WiFi integrado, IP67, operativa entre -30°C y 50°C— es hoy el primer producto que reemplaza funcionalmente una conexión 4G de campo sin depender de ninguna telco. No usa SIM. No necesita acuerdo con Claro ni Movistar. Se conecta directamente a los satélites y entrega WiFi a cualquier dispositivo en su radio. Es el «reemplazo de línea celular» que muchos usuarios en zonas remotas están adoptando.

Segunda movida: monitoreo IoT y el M2M satelital

Si la primera movida atacó la conectividad de consumo en zonas sin cobertura, la segunda apunta al negocio que las telcos consideraban más cautivo: el Internet de las Cosas (IoT) y las comunicaciones máquina a máquina (M2M).

El mercado M2M tradicional funcionaba así: un módulo SIM de telco en un sensor agrícola, una unidad de rastreo de flota o un medidor de gas, conectado a una red LTE a través de torres convencionales. Funciona perfecto en ciudades. Pero un sensor de nivel de agua en un embalse en Mendoza, una baliza en un campo de soja en Mato Grosso o un monitor de temperatura en un frigorífico rural son dispositivos que las telcos terrestres simplemente no pueden servir de manera confiable.

Starlink anunció que su tecnología Direct to Cell es compatible con módems estándar CAT-1, CAT-1 Bis y CAT-4, los mismos módulos LTE que se usan hoy en millones de dispositivos M2M en todo el mundo. Esto significa que, en las zonas donde Starlink tenga operadores socios habilitados, esos módulos pueden «ver» el satélite como si fuera una torre celular más, sin cambio de hardware, sin reconfiguración especial.

Los segmentos de aplicación más claros son:

Agroindustria: sensores de humedad, temperatura y presencia en campos alejados; monitoreo de silos; control de riego automatizado en zonas sin cobertura.

Transporte y logística: rastreo de flotas en rutas nacionales con cobertura intermitente; control de temperatura en camiones frigoríficos; telemetría de maquinaria pesada.

Infraestructura crítica: telemetría SCADA en plantas de energía, represas y ductos; monitoreo de torres de alta tensión; sistemas de alerta temprana en zonas de riesgo hídrico.

Marítimo y pesca: seguimiento de embarcaciones fuera del rango de cobertura costera; monitoreo de redes y capturas; comunicaciones de emergencia.

El impacto competitivo es directo: las telcos cobran actualmente por planes M2M que van desde unos pocos dólares hasta decenas de dólares por SIM mensual, con contratos por volumen. Si Starlink logra servir esos mismos módulos a través de sus satélites —y con el espectro propio adquirido de EchoStar por 17.000 millones de dólares en septiembre de 2025— la necesidad del intermediario telco se reduce drásticamente.

¿Es D2C una solución temporal o el modelo definitivo?

Esta es la pregunta estratégica del sector, y la respuesta honesta tiene dos capas.

En el corto plazo, D2C necesita a las telcos. La tecnología Direct to Cell funciona hoy en alianza con operadores como T-Mobile en Estados Unidos y Entel en Chile y Perú. El usuario final sigue con su línea de siempre; Starlink actúa como una capa adicional que se activa automáticamente cuando no hay señal terrestre. Las telcos son el canal, el billing, el acuerdo regulatorio. Sin ellas, D2C no llega al usuario.

En el largo plazo, el modelo apunta a independizarse. En septiembre de 2025, SpaceX adquirió el espectro radioeléctrico de EchoStar —el operador detrás de Boost Mobile— por 17.000 millones de dólares. Eso no fue una compra de infraestructura: fue la compra de licencias de frecuencias, el activo más regulado y escaso del negocio telco. Con ese espectro propio, Starlink tiene la base legal para operar como operador móvil independiente en Estados Unidos, sin necesitar ningún acuerdo con T-Mobile o cualquier otra telco.

Ya existen 133 acuerdos entre operadores de telecomunicaciones y compañías satelitales para desarrollar soluciones de conectividad híbrida, según un estudio de GSMA Intelligence publicado en enero de 2026. Muchos de esos acuerdos se leen como estrategia defensiva de las telcos: si no podés vencer a Starlink, aliarte con él antes de que te desplace. Deutsche Telekom firmó en el MWC 2026 un acuerdo para extender cobertura 5G satelital Starlink a más de 140 millones de clientes en 10 países europeos. Vodafone, por su parte, apostó a una jugada alternativa creando SatCo junto a AST SpaceMobile, con sus propios satélites 5G en órbita baja.

El panorama que se configura para 2028–2030 no es el fin de las telcos, pero sí el fin de su monopolio sobre la conectividad en zonas sin infraestructura, y potencialmente el comienzo de la competencia directa en zonas urbanas donde hoy dominan sin rivales.

¿Se impondrá el equipo propio de Starlink?

Para el usuario común en zona urbana con buena cobertura 4G/5G, el dish de Starlink probablemente nunca sea el dispositivo principal. La fibra y el 5G terrestre ganan en precio, latencia y estabilidad donde existen.

Pero para todos los demás casos —y son muchos más de lo que la industria telco suele admitir— el equipo de Starlink ya está ganando:

Zonas rurales y remotas sin fibra ni 4G estable: el Kit Estándar o el Kit Mini son hoy la única opción con velocidades comparables a una conexión urbana.

Movilidad extrema —flotas, barcos, expediciones, zonas de emergencia—: el Kit Mini portátil no tiene competidor real en su segmento.

Conectividad de respaldo empresarial: cada vez más empresas instalan un dish Starlink como backup ante cortes de fibra o saturación de red móvil.

IoT industrial en zonas sin cobertura: cuando los módulos certificados para D2C estén disponibles (estimado 2027–2028), el mercado M2M satelital podría crecer exponencialmente.

La pregunta no es si el equipo Starlink se impondrá globalmente como reemplazo del celular. La pregunta es si las telcos podrán defender su modelo de negocio en todos los segmentos donde Starlink ya les está comiendo terreno.

Conclusión: el satélite como infraestructura de base

Lo que está ocurriendo con Starlink en 2026 es estructuralmente diferente a lo que ocurrió con los satélites de generaciones anteriores. No es una tecnología cara y lenta para nichos extremos. Es una red con velocidades comparables al 4G avanzado, latencia aceptable para la mayoría de los casos de uso, y cobertura genuinamente global.

La primera movida —conectividad allá donde las telcos no llegaron— ya está consolidada. La segunda movida —IoT y M2M satelital sin SIM de telco— está en marcha. La tercera movida —operar como telco independiente con espectro propio— está en el horizonte regulatorio.

El cielo ya es infraestructura. Las reglas del juego en telecomunicaciones no volverán a ser las mismas.

Nvidia y Corning han anunciado una importante asociación a largo plazo para expandir la fabricación de soluciones de conectividad óptica en Estados Unidos, enfocada en la creciente demanda de infraestructura de inteligencia artificial (IA). Este proyecto busca reemplazar progresivamente los cables de cobre tradicionales por fibras de vidrio (fibra óptica) en los centros de datos de IA, mejorando la eficiencia energética y el rendimiento.

La colaboración incluye la construcción de tres nuevas plantas de manufactura avanzada en Carolina del Norte y Texas, dedicadas exclusivamente a productos ópticos para Nvidia. Estas instalaciones aumentarán la capacidad de fabricación de conectividad óptica en EE.UU. en 10 veces y la producción de fibra en más del 50%. Se espera que generen más de 3.000 empleos de alta calidad.

¿Por qué reemplazar el cobre por fibra de vidrio en la IA?

En los sistemas de IA a escala de rack de Nvidia, como el próximo Vera Rubin, hay aproximadamente 5.000 cables de cobre que conectan los chips. Estos cables consumen mucha energía, generan calor y limitan la velocidad a distancias cortas. La fibra óptica de Corning transmite datos mediante fotones en lugar de electrones, lo que reduce significativamente el consumo energético (hasta 5-20 veces menos) y permite mayor ancho de banda y eficiencia.

Esta transición hacia co-packaged optics (óptica empaquetada conjuntamente) representa un avance clave para los centros de datos hyperscale. Nvidia busca mover la inteligencia a «la velocidad de la luz», optimizando el rendimiento de sus GPUs en entornos de IA de alto rendimiento.

Inversión de Nvidia en Corning

Como parte del acuerdo, Nvidia invierte hasta 3.200 millones de dólares en Corning, incluyendo un compromiso inicial de alrededor de 500 millones de dólares a través de warrants y derechos para adquirir acciones. Esto fortalece la cadena de suministro y posiciona a Corning como proveedor clave para la expansión de la IA.

Impacto en las acciones de Corning

Sí, las acciones de Corning subieron fuertemente tras el anuncio el 6 de mayo de 2026. Reportes indican ganancias intradía de entre 9% y 17%, alcanzando máximos históricos cerca de los 190 dólares por acción. Esta reacción refleja la confianza del mercado en el rol creciente de Corning en la infraestructura de IA más allá de los chips.

Este impulso se suma al sólido desempeño previo de Corning, impulsado por otros contratos de IA con grandes tecnológicas.

Beneficios para la industria y la economía

La alianza no solo acelera la innovación en conectividad para IA, sino que también refuerza la manufactura estadounidense en un sector estratégico. Reduce la dependencia de suministros extranjeros y apoya el crecimiento sostenible de los centros de datos, que enfrentan desafíos energéticos crecientes.

Analistas ven este movimiento como parte de una tendencia más amplia donde la óptica reemplaza al cobre en la próxima generación de sistemas de IA, beneficiando a proveedores como Corning y posicionando a Nvidia como líder en eficiencia.

En resumen, el proyecto entre Nvidia y Corning es real, estratégico y ya está en marcha. Representa un paso fundamental hacia centros de datos de IA más rápidos, eficientes y sostenibles, con un claro impacto positivo en el valor de Corning.

AI1 año ago

AI1 año ago

Nano1 año ago

Nano1 año ago

AI8 meses ago

AI8 meses ago

AI1 año ago

AI1 año ago